微医赴港IPO:近三年累计亏掉79亿元 盈利模式被质疑“难赚钱”

2021-04-08 15:27:46来源:中国网财经

日前,由微医分拆出的数字医疗平台微医控股有限公司(“微医控股”)正式向港交所主板提交上市申请。

头顶“中国最大的数字医疗服务平台”称号的微医如果上市成功,将成为继平安好医生、阿里健康、京东健康后第四家赴港上市的数字健康领域企业。

但在光环背后,微医却长期无法实现盈利。数据显示,2018年至2020年3年时间,微医累计亏掉79亿元,经调整后,累计净亏损仍超20亿元。

业绩艰难

资料显示,微医的前身是由廖杰远2010年创建的“挂号网”。2015年“挂号网”升级为“微医”,同年,微医创建了中国首家互联网医院——乌镇互联网医院。

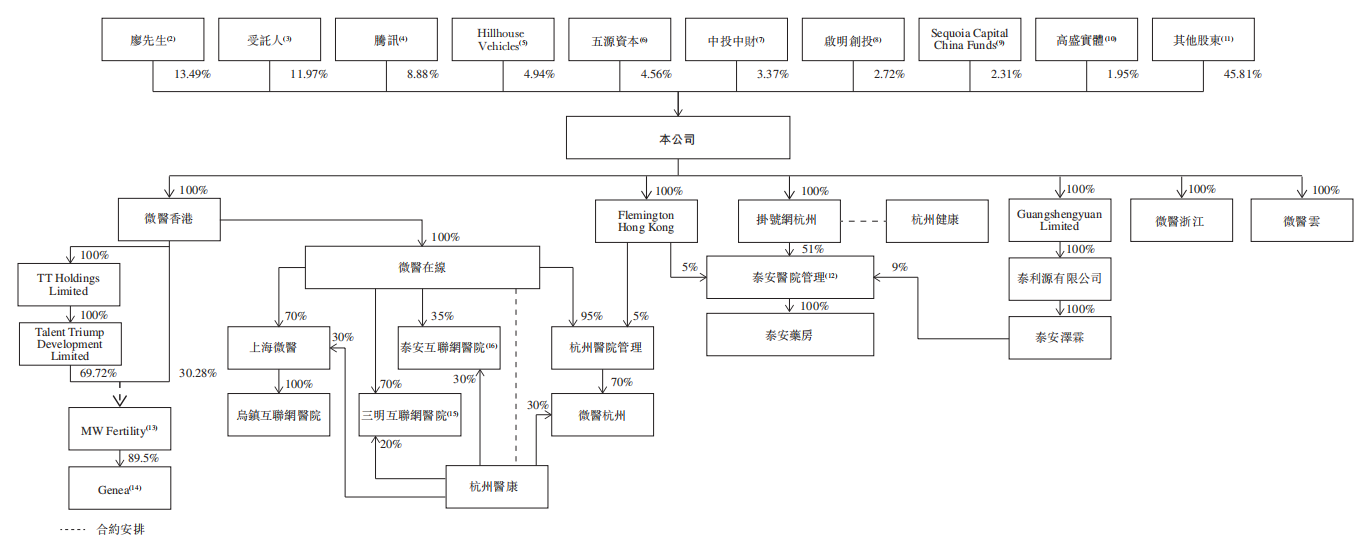

微医控股有限公司股权架构图(来源:招股书)

招股书显示,自成立以来,微医先后获得了12轮融资,尽管融资不断,资本估值也一路狂飙,但微医却一直身陷持续亏损的困局。

招股书披露,2018年至2020年期间,微医营收分别为2.55亿元、5.06亿元、18.32亿元,3年共计25.93亿元;同期亏损分别为40.52亿元、19.37亿元、19.14亿元,3年累计亏79.03亿元;经调整后,净亏损分别为4.15亿元、7.57亿元、8.69亿元,三年累计亏损仍超20亿元。

“微医的盈利模式存在问题,很难赚到钱。” 北京鼎臣管理咨询有限责任公司创始人史立臣接受中国网财经采访时表示,现在政策定义线上诊疗是有很多限制条件的,首先,不能对疾病进行首次诊疗;其次,不能对疾病进行确诊。因此,没有确诊条件的时候,线上问诊的医生不能对问诊的人用药,“在我国习惯于医生诊疗不收费的情况下,微医缺乏变现的‘载体’。”

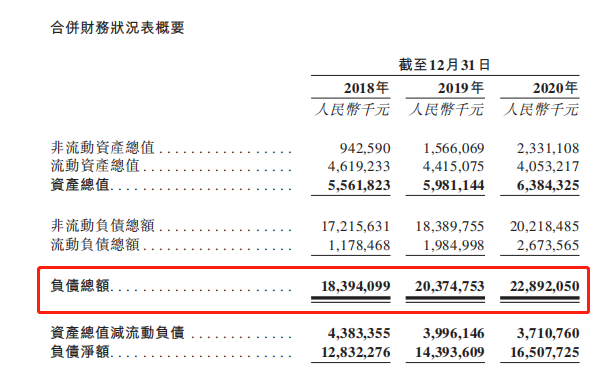

除了连续累亏,微医的负债及现金流情况也不理想。数据显示,2018年至2020年,微医的负债总额分别为183.94亿元、203.75亿元、228.92亿元。

记者梳理发现,微医的负债总额逐年递增,且增长量逐年拉大,2019年较2018年增长了19.81亿元,2020年较2019年增长了25.17亿元。相比之下,2018年至2020年3年25.93亿元的营收总额,显得“杯水车薪”。

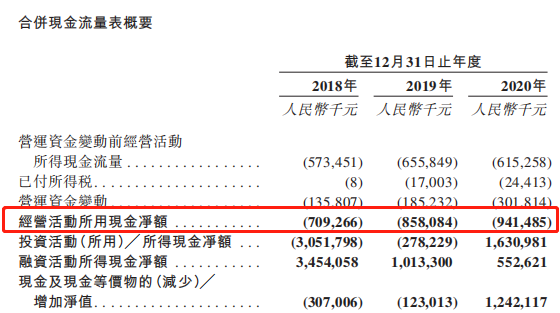

从现金流来看,上述期间,微医经营活动所用的现金净额分别为-7.09亿元、-8.58亿元、-9.41亿元,持续为负。

来源:招股书

盈利支撑点“薄弱”

招股书显示,微医平台整合了线上和线下的医疗资源,包括互联网医院、互联网医院服务中心、平台注册医生、连接到平台的线下医院以及第三方药房。

此外,微医上线了微医新冠肺炎平台,提供义诊服务,在天津及武汉等城市实现公共医保直接结算数字医疗服务费用。

数据显示,截至2020年12月31日,微医连接了中国超过7800家医院,包括95%以上的三级甲等医院,平台注册的医生超过27万名,累计注册用户有2.22亿名,平均月付费用户数达2540万名。在建立的27家互联网医院中,其中17家互联网医院可通过公共医疗保险系统直接结算数字医疗服务的医疗费用。

不过,记者梳理发现,微医此次将数字医疗服务业务板块单独上市,其盈利支撑点相较行业内其他互联网医疗企业来看,并不算明朗。

比较而言,京东健康、阿里健康等数字健康概念公司,不论是主营业务还是营收结构,都仍以“卖药”为主。

“京东健康和阿里健康之所以可以实现盈利,是因为他们都有可以变现的‘载体’。以京东健康为例,如果问诊患者无法确诊用药,京东大药房就会进行导流,将患者推送至自身的医疗平台上,确诊用药后,再导流至京东大药房,即可实现药品销售。”史立臣表示,同行基本靠“卖药”赚钱,而这恰恰是侧重服务的微医较为薄弱的地方。

招股书披露,微医的定位是“数字医疗服务平台”,提供全套医疗和健康维护服务。

从收入明细来看,2018年至2020年,医疗服务收入分别为1.18亿元、1.86亿元、7.07亿元,占比分别为46.1%、36.8%、38.6%;健康维护服务同期收入分别为1.37亿元、3.20亿元、11.25亿元,占比分别为53.9%、63.2%、61.4%。

可以看出,近三年,微医的业务收入结构有所变化,医疗服务收入和健康维护服务收入虽均在增长,但健康维护服务收入增长迅猛,且逐渐占据主导地位,而这种营收主要依赖会员式服务,未来如何提高用户粘性及参与度是值得思考的问题。

微医在风险提示中称,其大部分收入来自会员式健康维护服务,倘若无法继续保留或吸引更多会员及企业客户使用会员式服务,业务、财务状况及经营业绩可能会受到重大不利影响。同时表示,数字医疗服务市场尚处于早期阶段。倘该市场不发展或发展速度较预期更慢,或倘服务未驱动用户参与,则业务增长将会受损。

史立臣认为,“医”和“药”是分不开的,微医发展这么多年,虽然积累了一定的用户、医生数量,但仅仅依靠医疗服务这块是不行的。“现在要尽快解决的是无法盈利的问题,究其根本,则是由于微医目前缺乏变现载体。”

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 微医赴港IPO:近三年累计亏掉79亿元 盈...

- 北京住建委:房地产开发商不得代收代缴...

- 前沿生物科创板上市难挽亏损困局 6年亏...

- 农业ETF(516550)上市,均衡搭配菜篮子...

- 玉米价格创历史新高,业内人士:玉米价...

- 国内最大“充电宝”保电杭州亚运会 ...

- 3月份CPI、PPI即将公布 3月份CPI同比或上涨0.3%

- 12万亿用得其所 预计11项税种收入均有增长

- 网络互助平台相继关停 健康险市场迎利好

- 美邦服饰激进营收成本长期倒挂 净利连...

- 动画片问题点太多 尽快出台动画分级制

- 教育部:高校需配备一名就业信息员 掌...

- 风范股份重组被否改道4.7亿现金收购 标...

- 工信部:适老版App禁广告弹窗 禁止诱...

- 潮流玩具“潮”在哪里?这种热度可持续吗?

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心