京东物流赴港上市 首日招股国际配售部分已录得足额认购

2021-05-18 16:44:22来源:经济参考报

5月17日,京东物流在港交所发布公告,正式启动股份全球公开发售。根据公告,本次全球公开发售总计6.092亿股,每股发售价格区间39.36港元至43.36港元,发售时间段为5月17日至5月21日,预计将于5月28日正式上市交易,这也是京东旗下第三家上市的子公司。按发售价区间中位数41.36港元计算,经扣除公司就全球发售已付及应付的承销佣金及其他预计开支后,假设超额配股权未获行使,此次京东物流募集资金净额预计约为247亿港元。有市场消息称,首日招股国际配售部分已录得足额认购。

本次京东物流IPO由美银证券、高盛、海通国际联席保荐。同时,7名基石投资者同意认购约119亿港元股票,包括软银、淡马锡、中国诚通投资等。对于募资用途,招股书显示,55%的募资将用于升级和扩展六大物流网络;20%的募资将用于开发与供应链解决方案和物流服务相关的先进技术;15%的募资将用于扩展一体化供应链解决方案的广度与深度。

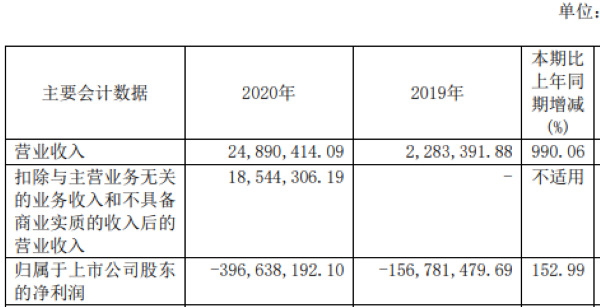

招股书中,京东物流披露了最新财务数据。2018年、2019年、2020年营收分别为378.7亿元、498.5亿元、733.8亿元,年度亏损额分别为27.7亿元、22.4亿元、40.4亿元。2021年第一季度,公司收入224亿元,同比增长64.1%。京东物流强调,鉴于其在中短期内对业务增长及扩大市场份额的追求,预计盈利能力在短期内可能会发生波动,如截至2021年一季度末的毛利率远低于2020年同期,较去年同期下降72.7%。不过总体来看,公司近三年毛利率呈持续提升态势,分别为2.9%、6.9%、8.6%。

资料显示,2018年、2019年及2020年,京东物流来自前五大客户的销售收入分别占总收入的72.2%、63.3%和55.0%。京东集团仍作为其最大客户,贡献收入分别占收入总额的70.1%、61.6%、53.4%。除了依托京东平台的业务量,公司近年来也在寻求外部拓展方面持续发力,提升运营的独立性。2018年、2019年、2020年其外部客户收入占比分别为29.9%、38.4%、46.6%。

一体化供应链业务收入是目前京东物流营收的主要构成。数据显示,2020年,京东物流一体化供应链收入占总收入的比重由2018年度的90.2%降至75.8%。2020年一体化供应链客户数达到5.27万家,相比2018年增长62%。就整体市场而言,灼识咨询一份报告指出,2020年一体化供应链物流服务行业的市场规模为20260亿元人民币,预计到2025年将增加至31900亿元,复合年增长率为9.5%。

招股书中,京东物流也提及当下激烈的外部竞争所带来的挑战。零壹智库此前指出,纵观我国物流市场,老牌物流厂商如顺丰、中通、圆通等,早已保有大量的用户群体,甚至固化了用户的快递习惯,而新兴物流厂商如菜鸟等,则凭借母公司平台的力量飞速发展。综合来看,目前京东物流在客户量方面对比老牌物流厂商无法体现优势,面对新型物流厂商又无压倒性优势,未来发展机遇与风险并存。“我们所在行业的竞争非常激烈,众多的现有市场参与者在提供一体化供应链解决方案及物流服务。我们的竞争对手可能能够比我们更迅速有效地应对新的或不断变化的机会、技术、标准或用户需求并有能力应对或经受重大监管变化及行业演变。”公司在招股书风险提示中指出,在市场拓展中,公司也将面对来自国内外新竞争者的竞争。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

精彩推荐

- 京东物流赴港上市 首日招股国际配售部...

- 万亿级“解禁潮”来袭 专家:提防过度...

- 友邦保险一季度新业务价值增长19% 总加...

- 百度公开“手术操作风险确定方法”相关...

- 长城汽车成立研发公司,该公司由长城汽...

- A股三大指数收盘涨跌不一,沪指涨0.32%

- 华为获得“隐私保护”专利授权,本申请...

- 有赞教育与校管家达成战略合作,将共同...

- 喜临门:已推出功能型沙发、功能型软床...

- 威马汽车全资子公司注销 经营范围包括...

- 现代汽车集团计划2025年前在美投资74亿...

- 51Talk:一季度营业收入6亿元,GAAP净利...

- “首联传媒”获千万级Pre-A轮融资 本轮...

- 知乎:一季度MAU为8500万,平均月付费会...

- 同程艺龙发布一季度财报:一季度营收16....

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心